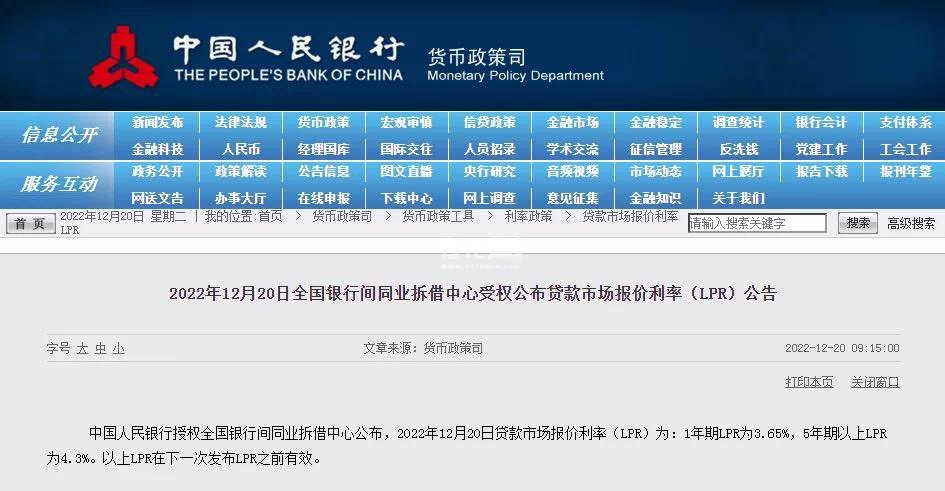

12月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上 LPR为4.3%,较上月维持不变。

针对本次公布的利率,大家的第一反应是:利率没变!

既没有像此前担心的那样利率上涨,也没有如大家期望的那样再降一降,而是维持了不变。

但是,很多人没有注意到的是,本次LPR报价影响比较大,尤其对于存量房贷利率。

存量房贷LPR将从4.65%降至4.3%,降幅35个基点!

我们来看看今天一年的利率情况:

要知道,贷款利率=LPR+商业银行加点,银行为了方便计算利息并不是按照每次最新价格变动而变动,一般会让购房者选择对月变动或者每年的1月变动,并在贷款合同中加以约定。大多数情况下购房者会选择后者,即大多数存量房贷利率重新定价时间都是每年1月1日,届时重新定价参考就是本期12月20日的5年期LPR。

所以,虽然此次报价对比上个月没有变化,但此次最新意味着不少人的房贷利率可以从去年12月20日的4.65%下调至4.3%,降幅达到35个基点,也算不小,下个月起能少还贷款了,你可以算一算自己下个月能省出多少钱?

但是,对于前两年站在5-6%以上利率的购房者而言,这点降幅依然远远难解困局,房价跌了,房贷利率也高位站岗了,对他们来说,可谓是雪上加霜。有些人会寻求其他渠道降低房贷利率,一部分会走商转公,但是商转公额度小,要求高,很多人没有这个条件。另外一部分人则会去琢磨经营贷,但是房贷转经营贷,第一不合规,第二年限短,而且还有被抽贷的风险,所以大部分人不敢也不会冒险参与。

存量房贷利率降低!这一呼声越来越高。那么,随着信贷政策的松绑,存量客户能够迎来大利好吗?将存量房贷利率降下来,利好了购房者,却损伤了银行的钱袋子,银行吃到嘴里的肥肉会吐出来吗?

其实,这也不是没有可能的,因为之前就有过先例,如2008年,存量房贷的利率全部在基准利率上打了个七折,给广大购房者实打实带来了红利,也在次年带来了楼市的火热成交和房价的快速上涨。

当时,最简单的办法就是转按揭,但是后来被叫停了。现在,14年过去了,转按揭这一业务再度被利率高位站岗的月供族们提起,大家希望能放开银行转按揭政策,让老百姓自由选择利率和银行,让利率真正实现市场化。

据了解,目前已经有部分小银行已经开始谋求吃下这部分“蛋糕”,但产品细节仍在设计当中。

试想一下,如果现在存量房贷利率能够降低,降到如今的4.1%,那么就会有1-2%以上的息差,不仅能够给购房者带来巨大的解压,也能转化为更加有效的再投资和再消费。

目前政策对房地产的支持大量来袭,中央经济工作会议强调明年大力复苏经济,政策有进一步发力可能,接下来,我们也期待能够看到下调存量房贷利率这一条。

屏幕前的您,是怎么想的呢?

更新于 2022-12-22 06:02

更新于 2022-12-22 06:02

回复

回复 收藏

收藏 顶

顶 踩

踩